Normaal gesproken reageer ik niet snel op actuele zaken in de media. Ook ben ik me ervan bewust dat ik misschien wel te veel de neiging heb om nadruk te leggen op dingen die niet goed gaan in de goede doelenwereld, in plaats van op zaken die wel goed gaan. Ter verdediging wil ik graag aanvoeren dat de meeste organisaties in de goededoelenwereld de nadruk hoofdzakelijk leggen op zaken die wel goed gaan – eigenlijk bijna uitsluitend. Ik ken geen fonds dat publiceert over mislukte projecten op zijn mediakanalen. Een tijd lang had Start Foundation in zijn reguliere publicatie een rubriek, getiteld “Stekker Eruit” (als ik me het goed herinner) en berichtte daarin over projecten waarin het fonds zijn vertrouwen had verloren. Moedig vond ik dat, maar de afgelopen jaren vind ik die berichten niet meer. Zouden ze alles goed doen bij de fondsen? Zou er echt nooit iets misgaan?

Een artikel op NOS.nl bericht over de aanhouding van drie personen die in verband worden gebracht met stichting Attanmia in Rotterdam. Ze worden verdacht van verduistering van subsidiegelden. Dit is al het tweede onderzoek in korte tijd naar deze stichting. Laat ik voorop stellen dat ik hoop dat uit onderzoek blijkt dat er niets ernstigs aan de hand is en er geen sprake is van misstanden. Daarbij zou ik het kunnen laten. Echter, mijn belangstelling wordt telkens geprikkeld als er sprake is van verduistering van subsidiegelden. Ik kan het dan niet nalaten even te zoeken of er fondsen zijn die hebben bijgedragen aan een organisatie als deze.

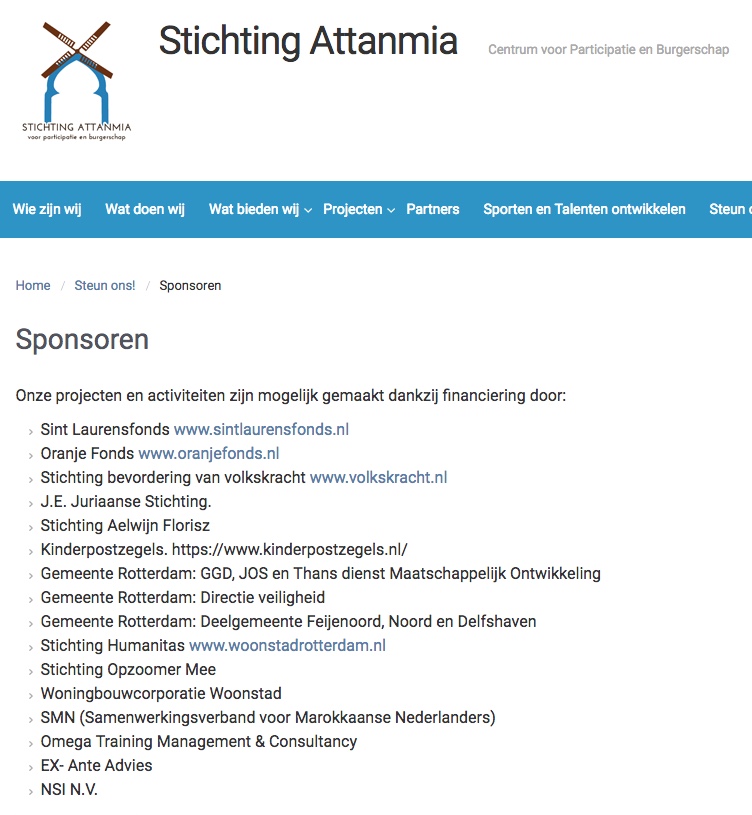

In dit geval hoef ik daarvoor niet ver te zoeken. Op de pagina sponsoren noemt Attanmia een indrukwekkende lijst van Rotterdamse en landelijke fondsen:

Bovenstaande schermafdruk, waarop man en paard wordt genoemd, is een momentopname van 29 mei 2018. Hierbij dient te worden opgemerkt dat niet duidelijk is wanneer deze fondsen hebben bijgedragen. De website van Oranje Fonds levert geen definitief uitsluitsel op over eventuele bijdragen,1 ook al beweert Attanmia deel te nemen aan Groeiprogramma 1 van dat fonds. J.E. Juriaanse [sic] Stichting valt onder Volkskracht, echter, in de recentste twee jaarverslagen (2015/2016 en 2016/2017) wordt Attanmia vermeld als begunstigde van Stichting Neyenburg en van Fonds op naam H.M.A. Schadee. Een zoekopdracht in de recentste vier gepubliceerde jaarverslagen van Kinderpostzegels (periode 2012 – 2016) levert geen resultaten op. Het recentste jaarverslag van Sint Laurensfonds (2015) levert evenmin resultaten op. Ook het jaarverslag van en Stichting Aelwijn Florisz geeft geen uitsluitsel over een bijdrage aan Attanmia.

Verder pronkt de stichting op zijn website met een bezoek van de koning, die in 2017 langskwam om zich te verdiepen in het project Weerbaar Opvoeden. Dit hield verband met de deelname van deze organisatie aan het Groeiprogramma 1 van Oranje Fonds.

Verder vallen mij nog een aantal op aan de website:

- Het is niet zichtbaar, of de stichting beschikt over de ANBI-status. Een zoekopdracht bij de belastingdienst levert geen treffers op.

- Een CBF-keurmerk ontbreekt. Een zoekopdracht bij het CBF levert eveneens geen treffers op.

- Er is geen recente jaarrekening met controleverklaring van een accountant te vinden op de website. Het laatste verhalende jaarverslag stamt overigens van 2014.

Het een correleert met het ander. Een stichting die over een ANBI-status beschikt, is verplicht om binnen een jaar een financiële jaarrekening te publiceren op zijn website. Het gegeven dat er op de website van Attanmia geen jaarrekening is te vinden kun je beschouwen als een bevestiging van het feit dat de stichting niet voorkomt in de registers van de belastingdienst en het CBF.

Dit alles hoeft niet te betekenen dat Attanmia geen verantwoording kan afleggen over zijn bestedingen in de afgelopen jaren. Het feit dat voornoemde documenten niet zijn gepubliceerd, betekent niet per se, dat ze er niet zijn. Mogelijk hebben de fondsen die hebben bijgedragen aan Attanmia financiële documenten opgevraagd, voorwaarden gesteld aan de betrouwbaarheid daarvan en ze goed bevonden. Niettemin doet het gebrek aan transparantie wel vragen rijzen.

Weinig fondsen stellen de beschikking over een ANBI-status en/of CBF-keurmerk als voorwaarde voor het indienen van een aanvraag. Daar kan ik twee verklaringen voor bedenken:

- Toen de belastingdienst begon met het verstrekken van ANBI-statussen, was er weinig toezicht op de organisaties die deze kregen. De indruk onder fondsmedewerkers was dat de status niet veel om het lijf had en de toetsing marginaal was. Ze werden als het ware breed uitgestrooid in de verenigings- en stichtingswereld, tenzij er sprake was van een contra-indicatie. Ik beschik over een lijst van 44.321 ANBI’s uit 2014 waarin kerken, stichtingen, verenigingen van allerlei pluimage door elkaar heen staan. Een dergelijke status heeft weinig meerwaarde als toetsingseis voor fondsen. Sinds de introductie is de regeling voor ANBI-status wel wat uitgebreid – het is mij echter niet bekend hoe het toezicht op naleving wordt uitgevoerd.

- Lange tijd waren CBF-keurmerken voorbehouden aan de elite onder de aanvragende en fondsenwervende organisaties, die over de financiële middelen beschikten om zo’n keurmerk te betalen (want dat kostte grif geld). Fondsen kozen ervoor om zelf hun toetsing te doen op bestuur en uitvoering en scheiding van functies bij aanvragers. Bovendien dienden dergelijke koplopers niet heel vaak aanvragen in bij fondsen. Ook het CBF-keurmerk had voor veel fondsen weinig meerwaarde. Als het dat al had, dan was het eerder een reden voor afwijzing. Ik heb geregeld aanvragen gelezen van organisaties die over meer vermogen beschikten dan de fondsen waarvoor ik op dat moment werkte. In 2016 heeft CBF zijn wijze van tariefstelling herzien, waardoor een CBF-keurmerk ook voor kleine organisaties met ambitie om te gaan fondsenwerven binnen bereik is gekomen.

Dit kunnen redenen zijn (geweest) voor fondsen om beschikking over ANBI-status en CBF-keurmerk niet als voorwaarde of richtlijn voor het indienen van een aanvraag te stellen. Op de websites van de meeste “sponsoren” van Attanmia vond ik daar geen aanwijzingen over, op één uitzondering na: Sint Laurensfonds. Dat fonds vermeldt dat aanvragers een bewijs van de ANBI-status dienen te voegen bij de aanvraag, weliswaar met de toevoeging: “(indien van toepassing)“. Onduidelijk is, wat Sint Laurensfonds verstaat onder “van toepassing”. Het meest aannemelijk is dat de aanvrager zich nog niet heeft geregistreerd als rechtspersoon zonder winstoogmerk maar dat wel wenst te doen, indien er een bijdrage wordt verkregen. Het meest aannemelijk is dat deze richtlijn nog niet van kracht was toen Attanmia een bijdrage van dit fonds ontving. Dat moet dus in elk geval vóór 2015 zijn geweest.

Hoe dan ook: als functionaris van een van deze fondsen zou ik het onderzoek van het openbaar Ministerie met belangstelling volgen en in de tussentijd niet afwachtend achterover leunen. Ten slotte hoor je liever over dit dossier uit de eerste hand, dan uit de media.

hier volgt een advies

Geachte collega aanvraagbeoordelaars, hier een welgemeend advies: duik je dossier in, pluis de financiële gegevens uit, tel op hoeveel je fonds in de afgelopen jaren heeft bijgedragen. Treed in gesprek met je collega’s bij medefinancierende fondsen, bespreek elkaars bevindingen omtrent dit dossier en mogelijke scenario’s. Het is altijd verstandig om een aantal hypothesen te hebben over het verdere verloop. Dat scherpt de geest. Mocht een van de fondsen hebben gevraagd om een gecontroleerde jaarrekening met controleverklaring van een onafhankelijke accountant en de andere niet, deel dit dan alsnog met elkaar.

Treed in gesprek met het bestuur van Attanmia, vraag om duidelijkheid over de aard van de juridische verdenkingen. Laat je niet misleiden door achterklap over boze ex-bestuursleden met wraakgevoelens – het gaat om de feiten. Dit is het moment om te vragen om gecontroleerde jaarrekeningen indien Attanmia deze nog niet heeft overgelegd (wat ik me bijna niet kan voorstellen). Mochten er geen jaarrekeningen zijn, of ze zijn er wel, maar niet gecontroleerd, laat deze alsnog samenstellen en controleren door een onafhankelijke accountant. Indien dit extra kosten met zich meebrengt: maar ook daar afspraken over. Maak afspraken over informatieverstrekking over het verloop van het juridisch onderzoek.

Als de feiten boven tafel zijn, blijkt misschien dat er onder de aanhouding weinig basis lag. Waarschijnlijk wil je de uitkomst van het juridisch onderzoek afwachten. Al naar gelang de uitkomsten daarvan raadpleeg je je toekenningsreglement op voorwaarden die daarin zijn opgenomen voor situaties als deze. Schrijf een voorstel voor je besluitnemers, waarin je je bevindingen deelt, conclusies trekt en advies uitbrengt over de te nemen stappen. Als er een besluit is genomen, licht je ten slotte de stichting hierover in.

Mogelijk leidt dit dossier te veel af van de lopende zaken bij de fondsen. Het kan ook zijn, dat door jarenlange samenwerking tussen Attanmia en de fondsen behoefte is aan een onafhankelijke persoon, die dit proces onderzoekt en begeleidt. Ik zou zoeken naar een feitenvinder, die met diplomatieke finesse en met eindeloos geduld in staat is om duidelijkheid te scheppen in de situatie, zonder zich te laten meeslepen door teveel emoties. Iemand die hoofd- en bijzaken weet te onderscheiden.